SuperBoss casino – це нова ігрова платформа на ринку гемблінгу, що функціонує з 2020 року. Вона відкрита для участі у платних розвагах гравцям багатьох країн, серед яких й Україна. Оператор може зацікавити великою колекцією ігор та бонусною програмою. На сайті запропонована швидка реєстрація, пройти яку можна не лише через ПК, а й з телефону. На яких умовах пропонується грати в онлайн казино, з чим пов’язані позитивні та негативні про SuperBoss casino відгуки розкажемо далі.

Характеристики Super Boss

|

🚩 Країна |

Україна та інші |

|

😎 Власник |

XO Corporation N.V. |

|

🚀 Дата заснування |

2020 рік |

|

📃 Ліцензія |

Кюрасао №8048/JAZ2020-021 |

|

👉 Вік гравців |

Від 21 (для українців) |

|

🌏 Мовні версії |

Українська та інші |

|

🎮 Провайдери |

Igrosoft, Wazdan, NetEnt, Endorphina, Playson, Amatica та інші |

|

💰 Валюта |

UAH, USD, EUR, KZT, CAD тощо |

|

💳 Платіжні інструменти |

Mastercard, Visa, GGbank, AdvCash, Bitcoin, Tether ERC-20, Tether TRC-20, Ethereum, Litecoin, BTC Cash, Dogecoin, TRX – Tron |

|

💲 Мінімальний внесок |

200 гривень |

|

💸 Мінімальна виплата |

2000 гривень |

|

👋 Методи реєстрації |

Через електронну пошту та через обліковий запис Google |

|

💻 Офіційний сайт |

https://superboss.com/ |

|

📱 Мобільна версія |

Є |

|

📱 Мобільний додаток |

Є |

|

🔧 Служба підтримки |

Онлайн чат, e-mail, Viber, Telegram |

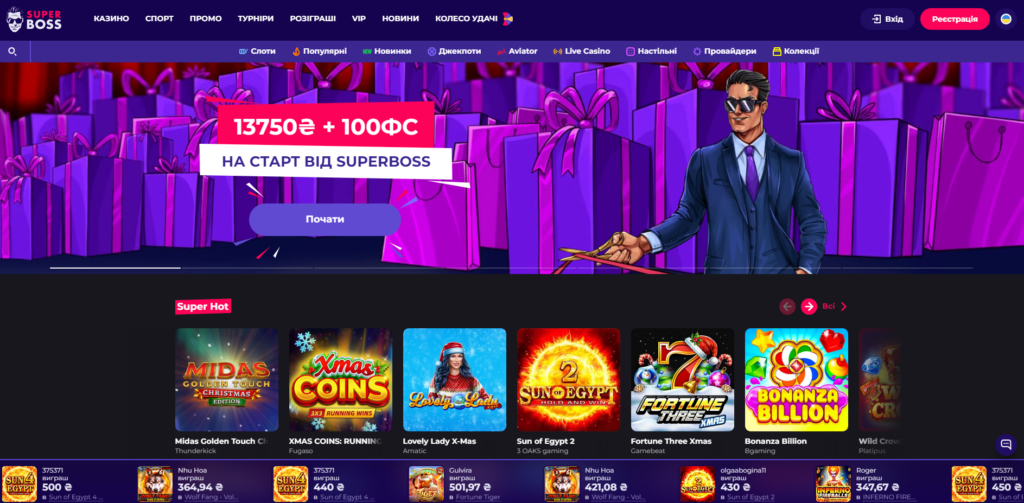

Офіційний сайт Super Boss

Сайт казино барвистий та стильний. На ньому переважають сині та сірі відтінки. В учасників є можливість здійснювати його перегляд українською або вибрати іншу мову. На сайті пропонується зручна навігація для переміщення по ньому.

У верхній частині сайту Супер Босс казіно є 2 горизонтальні панелі управління. Одна з них дає можливість перейти до розділів з запропонованими розвагами, авторизуватися та зареєструватися. На іншій, учаснику пропонуються вкладки з ігровими автоматами та іншими іграми, з їх розподілом на категорії.

Нижче міститься банер з рекламою, на якому оператор транслює інформацію про кращі бонусні пропозиції. Далі показані логотипи ігрових автоматів, відомості щодо актуальних турнірів, суми прогресивного джекпоту, що розігрується між гравцями сайту.

У нижній частині стартової сторінки розміщений інформаційний блок. У ньому пропонуються розділи з основними відомостями про онлайн казино, правилами гри на сайті, відповідальну гру, політику конфіденційності тощо. Наприкінці сторінки можна побачити логотипи платіжних методів та провайдерів, що пропонуються на платформі. Завершується сайт описом відомостей про юридичну особу та дійсну ліцензію.

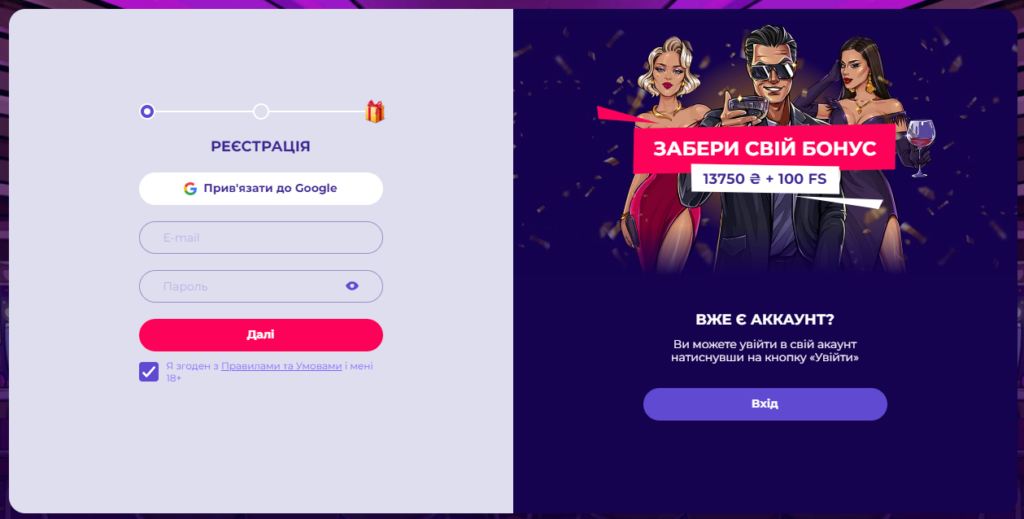

Вхід та реєстрація у Супер Босс казино

Оператор приймає до гри користувачів, яким є 18 або 21 рік, в залежності від умов чинного законодавства в країні. Правилами казино вимагається використовувати лише власні особисті дані. Діє заборона щодо ведення мультиакаунту. З повним переліком вимог можна ознайомитись у розділі “Правила та умови”.

Реєстрація на платформі може бути проведена шляхом заповнення невеликої анкети, з використанням e-mail, або через обліковий запис Google. Обравши електронну пошту, треба додати до форми її адресу та створити пароль для входу. Реєстрація через Google потребує здійснення авторизації з сайту казино у вказаній мережі.

Надалі обирається валюта для основного рахунку. Це може бути гривня, долар, євро, песо, тенге тощо. Позитивні про Super Boss казино відгуки пов’язані з можливістю використовувати ту валюту, в якій зберігати та проводити транзакції для учасника зручніше.

У налаштуваннях профілю надалі знадобиться заповнити персональні дані та підтвердити їх. За бажанням, верифікацію можна пройти пізніше. Увійти до особистого кабінету є можливість використовуючи електронну пошту та пароль. Можна авторизуватися через обліковий запис у Google, за умови, що цей спосіб був обраний для реєстрації або пов’язаний з обліковим записом в онлайн казино.

Дзеркало Супер Босс казино

Офіційний сайт оператора може бути обмеженим для отримання на ньому послуг. Причиною того може стати його блокування регулятором України, технічні несправності. У цих випадках учасникам пропонується використовувати дзеркало. Це копія основного сайту, що відрізняється від нього лише адресою розміщення. Отримати посилання на нього можна від менеджера Super Boss казино. Якщо учасник активував розсилку, адреса дзеркала буде направлена до повідомлень на e-mail.

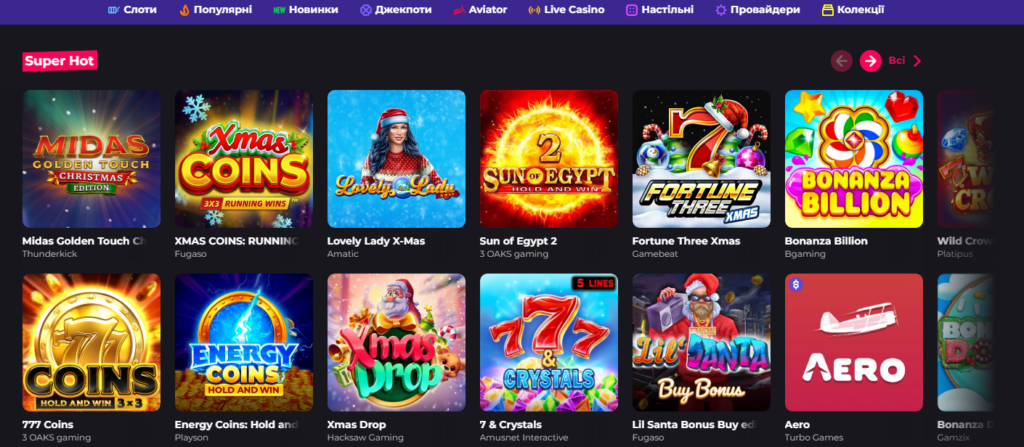

Азартні ігри казино Super Boss

Оператор співпрацює з майже 70 провайдерами. Кожен з них створює унікальні пропозиції, котрі протестовані міжнародними аудиторськими компаніями. Це вказує на те, що результат гри обирається генератором випадковості без стороннього впливу на нього. В ігротеці є ігри від провайдера Pragmatic Play, Stribe, Playtech, Fugaso, Thunderkick, Habanero, Wazdan, Amatic, BetSoft, Igrosoft, Microgaming, Amusnet, Endorphina та інші.

Перелік ігор в казино

На платформі оператора є понад 5000 ігрових автоматів. Учасники можуть вибрати слоти з класичними чи сучасними технічними параметрами. Їх відмінність проявляється в якості зображення, механіці гри, тематиці, бонусних пропозиціях, виграшах, наявності джекпоту тощо.

Попит на ігрові автомати сприяв їх винесенню до окремого розділу. Ознайомитись з ними можна серед всіх пропозицій або у розділах, в яких вони згруповані за подібними показниками. На сайті можна здійснити SuperBoss casino огляд ігрових автоматів у таких категоріях:

- Популярні. Запропонований перелік має у гравців найбільший попит;

- Новинки. До вкладки додані слоти, що завантажені до ігротеки останніми;

- Джекпоти. У запропонованих автоматах є можливість виграти джекпот з фіксованою сумою або з накопичувальною, від внесків користувачів;

- Провайдери. Розділ дозволяє вибрати провайдера, ігри якого цікавлять гравця;

- Колекції. У категорії слоти об’єднані за спільним жанром або технічними параметрами.

Ігрові автомати складають основну частину ігротеки оператора. Однак крім них, є й інші віртуальні розваги. Учасники можуть грати у карткові ігри, лотереї, краш-ігри та рулетку.

Є розділ з Live іграми. Результат участі у них визначається не генератором випадкових чисел, а діями користувача та дилера. Клієнту пропонується долучатися до ігор, котрі відбуваються насправді. Події у них транслюються на екран пристрою, з якого користувач долучився до гри. Серед них карткові та скретч ігри, рулетка тощо. Все більшої популярності набирають телевізійні шоу.

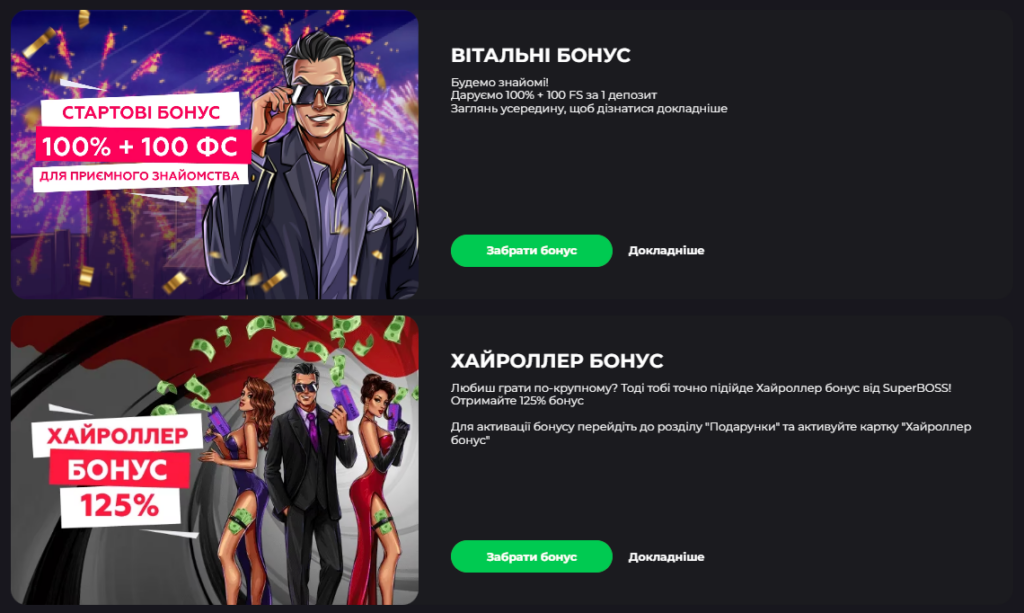

Бонуси та акції Супер Босс

Бонусна програма оператора дуже насичена. Вона охоплює не тільки постійних гравців, а й новачків. Більшу частину у ній становлять депозитні акції. Також пропонується участь у пропозиціях, що надають бонуси без поповнення рахунку.

Перелік бонусів в казино

Створення профілю на сайті дає можливість новачкам отримати вітальний бонус. Він надається на 1, 2, 3 та 5 депозит, дозволяє заробити до 13750 гривень. Умови нарахування бонусів відрізняються. Відігравання коштів вимагається.

№ транзакції | Депозит | Надбавка до депозиту | Фріспіни | Відігравання | Максимальний виграш (гривні) |

|---|---|---|---|---|---|

|

1 |

від 200 гривень |

100% |

150 |

×35 |

5000 |

|

2 |

50% |

– |

2500 | ||

|

3 |

50% |

– |

2500 | ||

|

5 |

75% |

– |

3750 |

Для новачків, що мають намір розпочинати гру на сайті з високих ставок створено окрему пропозицію. За перший депозит від 5000 до 20000 гривень можна отримати 125% надбавки. Відіграти бонус потрібно у 45-кратному розмірі. Вивести можна не більше бонусної суми у 15-кратному розмірі. Максимальна виплата за пропозицією – 25000.

Розроблена програма лояльності, котра надає подарунки гравцям за їх активність. Вона поділена на 5 статусів, кожен з яких має додаткові рівні. Від досягнутого статусу залежать запропоновані бонуси та їх розмір. Серед подарунків наступні:

- Обмін балів на подарунки. Відбувається за дійсним для статусу курсом;

- Кешбек. Дозволяє повернути від програшних ставок від 2% з вейджером 10 до 12% з вейджером 1;

- Кошти. Нараховуються гравцю за досягнення нового рівня та статусу – від 100 до 40000 гривень;

- Надбавка до депозиту. Надається тільки до першого поповнення після досягнення нового статусу – від 50% до 150%;

- Подарунок до дня народження. Бонус визначається оператором Супер Босс казино активністю користувача та активним статусом;

- Участь у VIP турнірах. Пропозиція активна для гравців зі статусом від “Мастер”;

- VIP бонуси у магазині. Учасники можуть обмінювати бали на подарунки з найвигіднішими умовами відігравання;

- Обслуговування особистим VIP менеджером. Розгляд заявок на виплати та звернень таких гравців відбувається позачергово.

До нового року гравцям пропонується взяти участь в акції “Super Speen”. За її умовами можна отримати подарунки, що обрані Новорічним колесом. Спін надається за депозит від 600 гривень, для VIP колеса – від 4000 гривень. Подарунками є кошти на ігровий чи бонусний рахунок та фріспіни.

Щопонеділка та щоп’ятниці надаються фріспіни без депозиту або фріспіни та надбавка до поповнення. Проводяться промо акції, код на активацію яких можна отримати у розсилці, з соцмереж, від менеджерів казино чи з тематичних порталів. Регулярно проводяться розіграші.

Як завантажити SuperBoss мобільний додаток

На сайті оператора користувачі не знайдуть розділу, що дозволяє завантажити програму казино на телефон. Однак, звернувшись до служби підтримки є можливість отримати посилання на сторінку з файлом apk для встановлення додатка на Android. Для власників пристроїв IOS додатка не створено, про що клієнти залишають негативні Супер Босс казино відгуки.

Мобільна версія Супер Босс

Для гри з телефону оператор пропонує використовувати мобільну версію сайту. Вона не потребує встановлення на IPhone чи Android, оскільки запускається з інтернет-браузера гаджета. Скористатися оптимізованим режимом перегляду можуть навіть ті користувачі, що мають застарілу модель телефону чи версію ОС.

Виведення грошей у Super Boss

Вивести кошти є можливість у користувачів, що підтвердили належність та правдивість використаних для гри на сайті персональних даних. Вибрати для транзакції можна той платіжний метод, з якого було поповнено рахунок.

Мінімальна сума виплати однакова для кожного запропонованого методу – 2000 гривень. Максимальні ліміти відрізняються. Через картки Visa та Mastercard за транзакцію можна вивести до 20000 гривень. Для гаманців з криптовалютою ліміти обмежені у розмірі до 15000 гривень. Процес зняття грошей проходить у такій послідовності:

- Перейти до платформи та здійснити на Супер Босс казино вхід в особистий кабінет.

- На головній сторінці вибрати опцію “Каса”.

- Перейти до розділу “Вивести”.

- Ознайомитись з запропонованими методами для виплати та вибрати один з них.

- Додати до форми реквізити картки Visa або Mastercard, чи номер гаманця. Вписати заплановану до виведення суму.

- Підтвердити подання заявки на виведення. Слід врахувати,

що підтвердження виплати скасовує наявні кошти на бонусному рахунку.

На очікування виграшів може піти 72 години, за умови вибору банківської карти, або не більше 12 годин, якщо обрано гаманець з криптовалютою. Вказана для виплати сума знаходяться на рахунку до моменту розгляду заявки.

Як поповнити рахунок Супер Босс

Про казино Супер Босс відгуки гравців вказують на їх задоволення від різновиду запропонованих платіжних інструментів для поповнення рахунку. Учасники можуть вносити депозит з карток та гаманців. Дізнатися про мінімальне та максимальне поповнення пропонуємо у таблиці:

|

Тип інструмента |

Назва |

Сума депозиту | |

|

мінімальна |

максимальна | ||

|

Банківська карта |

Mastercard |

500 гривень |

30000 гривень |

|

Visa |

500 гривень |

30000 гривень | |

|

Електронний гаманець |

GGbank |

300 гривень |

50000 гривень |

|

AdvCash |

200 гривень |

149999 гривень | |

|

Криптогаманець |

Bitcoin |

0.0001 BTC |

– |

|

Tether ERC-20 |

5 USDT ERC |

– | |

|

Tether TRC-20 |

2 USDT TRC |

– | |

|

Ethereum |

0.01 ETH |

– | |

|

Litecoin |

0.01 LTC |

– | |

|

BTC Cash |

0.001 BCH |

– | |

|

Dogecoin |

1 DOGE |

– | |

|

TRX – Tron |

10 TRX |

– | |

Обробка платежів відбувається миттєво. Сума депозиту комісією оператора не обкладається, однак вона може встановлюватися обраним платіжним методом.

Надійність Super Boss казино та ліцензія

Управління сайтом казино Супер Босс здійснюється компанією XO Corporation N.V., з реєстрацією на Кіпрі. Оператор керується у своїй діяльності ліцензією Кюрасао, котра була видана за номером 8048/JAZ2020-021. Ця умова вказує на забезпечення компанією надійних умов для гри на сайті. Проте для українських користувачів пріоритетними онлайн казино все ж залишають з ліцензією КРАІЛ.

Служба підтримки гравців

У зареєстрованих та потенційних користувачів є можливість задати операторам онлайн казино цікаві для них питання. Певні з запропонованих методів для звернення передбачають спілкування з ботом. Отримати консультацію чи допомогу можна такими способами:

- Електронна пошта;

- Онлайн-чат;

- Viber;

- Telegram.

Для запуску онлайн чату та отримання посилання на канали казино у месенджерах треба вибрати закріплену опцію у нижній правій частині сторінки. Адресу електронної пошти можна знайти у вкладці “Про нас”.

Часті питання по Супер Босс

- ❓ Як здійснити Супер Босс казино вхід до профілю через Google?

- Ця можливість є у користувачів, що пов’язали обліковий запис в казино з наявним профілем у Google або зареєструвалися через цю мережу. Авторизація відбувається за даними, що використовуються для входу до Google.

- ❓ Чи є можливість Супер Босс казино скачати на Iphone?

- Ні, немає. Власникам пристроїв IOS пропонується використовувати для гри мобільну версію сайту.

- ❓ Чи має організатор азартних ігор ліцензію?

- Так, має. Онлайн казино працює згідно з дозвільним документом Curacao Interactive Licensing NV 8048/JAZ2020-021.

- ❓ Яку суму можна вивести з ігрового рахунку?

- Мінімальна виплата складає 2000 гривень. Максимальна для кожного запропонованого методу різна.

- ❓ Як звернутися до операторів SuperBoss?

- Серед запропонованих методів для звернення до служби підтримки – онлайн чат, Telegram, Viber, електронна пошта.